房产所得税怎么收(房产所得税税率是多少)

如何计算与缴纳

随着我国房地产市场的持续发展,房产税作为调节房地产市场的重要手段,越来越受到人们的关注,房产所得税作为一种财产税,主要是针对个人或企业拥有的房产征收的税费,房产所得税究竟怎么收?本文将为您详细解析。

房产所得税的征收对象

房产所得税的征收对象主要包括以下几类:

- 个人拥有且用于居住的房产;

- 个人拥有且用于出租的房产;

- 企业拥有且用于生产经营的房产;

- 企业拥有且用于出租的房产。

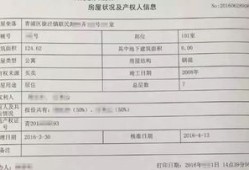

房产所得税的征收标准

个人居住房产:对于个人拥有且用于居住的房产,目前我国尚未开征房产税,但部分地区已开始试点征收房产税,如上海、重庆等。

个人出租房产:个人出租房产的房产税征收标准为租金收入的4%。

企业房产:企业拥有且用于生产经营的房产,按照房产原值或租金收入的一定比例征收房产税,具体征收比例根据各地实际情况而定。

企业出租房产:企业出租房产的房产税征收标准为租金收入的12%。

")

房产所得税的计算方法

个人出租房产的房产税计算公式为:房产税=租金收入×4%。

企业房产的房产税计算公式为:房产税=房产原值×房产税税率或房产租金收入×房产税税率。

企业出租房产的房产税计算公式为:房产税=租金收入×12%。

房产所得税的缴纳方式

纳税人应当自纳税义务发生之日起30日内,向主管税务机关办理纳税申报,并缴纳税款。

纳税人可以通过以下方式缴纳房产税:

(1)银行转账:纳税人将应纳税款转入税务机关指定的银行账户。

(2)现金缴纳:纳税人直接到税务机关缴纳现金。

(3)网上缴纳:纳税人通过税务机关官方网站或手机APP进行网上缴纳。

房产所得税的优惠政策

对于个人拥有且用于居住的房产,目前我国尚未开征房产税,因此不存在优惠政策。

对于个人出租房产,符合以下条件之一的,可以享受减免税政策:

(1)租赁期限超过3年的; (2)租赁对象为低收入家庭的; (3)租赁对象为残疾人、老年人等特殊群体的。

对于企业房产,符合以下条件之一的,可以享受减免税政策:

(1)高新技术企业; (2)小微企业; (3)符合国家产业政策导向的企业。

房产所得税的征收政策较为复杂,涉及多个方面,了解房产所得税的征收对象、标准、计算方法、缴纳方式和优惠政策,有助于纳税人合理规避税收风险,确保自身权益,在实际操作过程中,如有疑问,请咨询税务机关或专业税务顾问。

最新文章

自己怎么打电话查房产(打房产局电话可以知道自己名下的房产吗)

2025-09-03

还原房产证怎么交税(还原房办房产证要交税吗)

2025-09-03

我爸过世了房产怎么分(爸爸过世房子怎么处理)

2025-09-03

新房房产证怎么加急(新房房产证加急办理需要多久)

2025-09-03

邢台房产买房怎么样(邢台房产买房怎么样最新消息)

2025-09-03

上海房产中介怎么买(上海房产中介怎么买房)

2025-09-03

房产证户主怎么转换(房产证户主怎么变更)

2025-09-03

房产货款买的怎么分(贷款房子买卖怎么算)

2025-09-03

热门文章

叶城和顺房产怎么样(和顺房地产开发有限公司电话)

2025-07-18

男方私卖女方房产怎么处理(男方擅自把房子卖掉)

2025-07-18

房产同城代办怎么收费合理(买房同城)

2025-07-18

重庆房产套数怎么算的(重庆商品房套数)

2025-07-18

房产达人卖别墅怎么卖(房产达人如何卖高价)

2025-07-18

农村房产广告图文怎么写(农村房屋广告)

2025-07-18

继承房产吵架怎么办理(继承房产发生纠纷怎么办)

2025-07-18

房产单独所有家人怎么分配(房产单独所有是个人的部分吗?

2025-07-18