新法房产继承税怎么算(最新房产继承法税)

《新法房产继承税计算指南:了解房产继承税的新规定与计算方法》

随着我国税收政策的不断调整和完善,房产继承税也迎来了新的变化,新法房产继承税的计算方式相较于以往有了较大的调整,本文将为您详细解析新法房产继承税的计算方法,帮助您更好地了解这一税收政策。

新法房产继承税概述

新法房产继承税是指在我国境内,房产继承人因继承房产而依法应缴纳的税款,根据《中华人民共和国房产税法》的规定,房产继承税的纳税人为房产继承人,税率根据房产价值的不同而有所不同。

新法房产继承税的计算方法

确定房产价值

新法房产继承税的计算首先需要确定房产的价值,房产价值是指房产在继承发生时的市场价值,具体计算方法如下:

(1)对于已取得房产证的房产,以房产证载明的房产价值为准;

(2)对于未取得房产证的房产,以房产所在地房地产市场评估机构出具的评估报告确定的房产价值为准。

确定税率

")

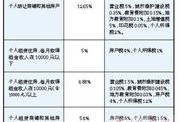

新法房产继承税的税率根据房产价值的不同而有所不同,具体如下:

(1)房产价值在100万元(含)以下的部分,税率为0%;

(2)房产价值在100万元以上至500万元(含)的部分,税率为1%;

(3)房产价值在500万元以上至1000万元(含)的部分,税率为2%;

(4)房产价值在1000万元以上至2000万元(含)的部分,税率为3%;

(5)房产价值在2000万元以上至3000万元(含)的部分,税率为4%;

(6)房产价值在3000万元以上至5000万元(含)的部分,税率为5%;

(7)房产价值在5000万元以上的部分,税率为6%。

计算应纳税额

根据上述税率,计算房产继承税的应纳税额,计算公式如下:

应纳税额 = (房产价值 - 免税额)×对应税率

免税额为80万元。

举例说明

假设某继承人继承了一套价值300万元的房产,计算其应缴纳的房产继承税如下:

(1)确定房产价值:300万元;

(2)确定税率:根据房产价值在100万元以上至500万元(含)的部分,税率为1%;

(3)计算应纳税额:(300万元 - 80万元)×1% = 22万元。

该继承人应缴纳22万元的房产继承税。

新法房产继承税的计算方法相较于以往有了较大的调整,了解新法房产继承税的计算方法对于房产继承人来说至关重要,本文为您详细解析了新法房产继承税的计算方法,希望对您有所帮助,在办理房产继承手续时,务必关注税收政策的变化,合理规避税收风险。

最新文章

房产返佣金合同怎么写(房产返佣金合同怎么写范本)

2025-08-27

襄阳安置房产权怎么查询(安置房去哪里查询)

2025-08-27

怎么了解房产是否交付(怎么了解房产是否交付成功)

2025-08-27

日本房产价钱怎么算的(日本房子按什么算)

2025-08-27

房产销售顶楼怎么卖(如何销售顶楼的房子)

2025-08-27

山西省房产怎么查询(山西省房产查询系统)

2025-08-27

溧水区房产怎么样(南京溧水区房子怎么样)

2025-08-27

继承房产买卖怎么收税的(继承房产买卖交多少个人所得税)

2025-08-27

热门文章

叶城和顺房产怎么样(和顺房地产开发有限公司电话)

2025-07-18

男方私卖女方房产怎么处理(男方擅自把房子卖掉)

2025-07-18

房产同城代办怎么收费合理(买房同城)

2025-07-18

重庆房产套数怎么算的(重庆商品房套数)

2025-07-18

房产达人卖别墅怎么卖(房产达人如何卖高价)

2025-07-18

农村房产广告图文怎么写(农村房屋广告)

2025-07-18

继承房产吵架怎么办理(继承房产发生纠纷怎么办)

2025-07-18

房产单独所有家人怎么分配(房产单独所有是个人的部分吗?

2025-07-18