房产按揭公积金利率怎么算(房产按揭公积金利率怎么算的)

揭秘公积金贷款利率的奥秘

随着我国房地产市场的蓬勃发展,越来越多的家庭选择通过公积金贷款来购买房产,公积金贷款以其低利率、便捷的申请流程等特点,受到了广大购房者的青睐,房产按揭公积金利率究竟是如何计算的?本文将为您详细解析公积金贷款利率的计算方法。

公积金贷款利率概述

公积金贷款利率是指住房公积金管理中心规定的,向借款人发放住房公积金贷款所收取的利率,根据国家相关政策,公积金贷款利率分为基准利率和浮动利率两种。

基准利率:是指中国人民银行规定的同期同档次贷款基准利率,我国公积金贷款基准利率为5.15%。

浮动利率:是指根据中国人民银行规定的贷款基准利率,结合市场供求关系等因素,由住房公积金管理中心自行确定的利率,浮动利率会根据市场情况进行调整。

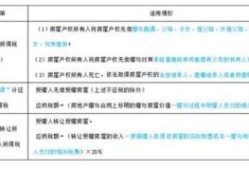

公积金贷款利率计算方法

")

基准利率计算

以5.15%的基准利率为例,假设借款人贷款金额为100万元,贷款期限为20年,采用等额本息还款方式,则每月还款金额为:

月还款额 = [贷款本金 × 月利率 × (1 + 月利率)^还款月数] ÷ [(1 + 月利率)^还款月数 - 1]

月利率 = 年利率 ÷ 12

代入数据得:

月还款额 = [100万元 × 5.15% ÷ 12 × (1 + 5.15% ÷ 12)^240] ÷ [(1 + 5.15% ÷ 12)^240 - 1]

≈ 5,795.24元

浮动利率计算

浮动利率的计算方法与基准利率类似,只需将基准利率替换为浮动利率即可,需要注意的是,浮动利率会根据市场情况进行调整,因此每月还款金额也会随之变化。

影响公积金贷款利率的因素

市场供求关系:当房地产市场供不应求时,公积金贷款利率可能会上调;反之,当市场供过于求时,利率可能会下调。

国家政策:国家政策对公积金贷款利率也有一定的影响,如遇国家宏观调控,可能会对公积金贷款利率进行调整。

住房公积金管理中心的规定:住房公积金管理中心会根据市场情况和自身业务发展需要,对公积金贷款利率进行调整。

了解公积金贷款利率的计算方法对于购房者来说至关重要,在申请公积金贷款时,购房者可以根据自己的实际情况,选择合适的还款方式和贷款期限,以降低还款压力,关注市场动态和政策变化,有助于把握公积金贷款利率的走势,为自己争取到更优惠的贷款条件。

最新文章

个人房产转让怎么做账(个人房产转让交什么税)

2025-08-20

没有工作有房产怎么贷款(没有工作房屋贷款买房)

2025-08-20

买断房产怎么办手续(买断房子需要什么手续)

2025-08-20

房产中介怎么算股份(房产中介怎么算股份比例)

2025-08-20

再婚前女方房产怎么分(再婚婚前房产对方子女有无继承权)

2025-08-20

侵占房屋和房产怎么处理(侵占房屋属于什么民事案由)

2025-08-20

房产赠与书怎么写的(房屋赠与书》

2025-08-20

置换房产契税怎么算(置换房产契税怎么算的)

2025-08-20

热门文章

叶城和顺房产怎么样(和顺房地产开发有限公司电话)

2025-07-18

男方私卖女方房产怎么处理(男方擅自把房子卖掉)

2025-07-18

房产同城代办怎么收费合理(买房同城)

2025-07-18

重庆房产套数怎么算的(重庆商品房套数)

2025-07-18

房产达人卖别墅怎么卖(房产达人如何卖高价)

2025-07-18

农村房产广告图文怎么写(农村房屋广告)

2025-07-18

继承房产吵架怎么办理(继承房产发生纠纷怎么办)

2025-07-18

房产单独所有家人怎么分配(房产单独所有是个人的部分吗?

2025-07-18