公司卖出旧房产怎么交税(公司房产卖掉后怎么做分录)

税务处理指南及交税策略

随着市场经济的发展,企业资产重组和优化成为常态,在众多资产中,房产因其投资价值高、流动性较强而备受关注,当公司决定卖出旧房产时,如何进行税务处理,合理规避税负,成为企业财务人员关注的焦点,本文将为您详细解析公司卖出旧房产的税务处理流程,并提供相应的交税策略。

税务处理流程

确定房产原值

企业需要确定旧房产的原值,原值包括购置房产时的购买价格、税费、装修费用等,对于购买多年前的房产,还需考虑通货膨胀等因素对原值的影响。

计算房产增值额

房产增值额是指房产现值与原值之间的差额,现值可通过市场评估或参照同类房产价格确定,增值额是计算税费的重要依据。

判断是否适用优惠政策

")

根据国家相关政策,企业出售旧房产可能享受一定的税收优惠政策,如企业符合条件,可以享受减免增值税、企业所得税等税收优惠。

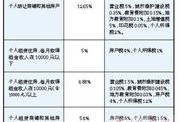

计算应纳税额

根据房产增值额和适用的税率,计算应纳税额,我国目前对房产增值所得征收增值税、企业所得税等税种。

缴纳税款

企业应在规定的时间内,按照税务机关的要求,缴纳相应的税款。

交税策略

合理确定房产原值

在确定房产原值时,企业应尽量将购置房产时的相关费用计入原值,以降低增值额,从而减少税负。

利用税收优惠政策

企业应关注国家出台的税收优惠政策,如减免增值税、企业所得税等,在符合条件的情况下,积极争取优惠政策,降低税负。

优化资产重组方案

在资产重组过程中,企业可以采用分拆、合并等方式,将房产与其他资产进行重组,降低房产的增值额,从而降低税负。

合理安排出售时间

企业应根据市场行情和税收政策,合理选择出售房产的时间,在税收政策较为宽松的时期出售房产,可以降低税负。

加强税务筹划

企业应加强税务筹划,提前了解税收政策,合理规避税收风险,在出售旧房产的过程中,与税务顾问保持沟通,确保税务处理的合规性。

公司在卖出旧房产时,应充分了解税务处理流程,采取合理的交税策略,以降低税负,实现企业利益最大化,企业还需关注税收政策的变化,及时调整税务处理方案,确保合规经营。

最新文章

继承房产买卖怎么收税的(继承房产买卖交多少个人所得税)

2025-08-27

房产过户等待文案怎么写(房产过户受理后是不是就成功了)

2025-08-27

房产租赁中介怎么找客源(房产租赁中介怎么找客源的)

2025-08-27

药房产品怎么促销好(药店产品促销方法)

2025-08-27

无工作房产退税怎么算(没有工作租房可以退税吗)

2025-08-27

乐意房产咨询怎么样(乐意房产咨询怎么样知乎)

2025-08-27

宜宾房产证明怎么开(宜宾房产证在哪里办理)

2025-08-27

叮咚房产咨询怎么样(叮咚房产网)

2025-08-27

热门文章

叶城和顺房产怎么样(和顺房地产开发有限公司电话)

2025-07-18

男方私卖女方房产怎么处理(男方擅自把房子卖掉)

2025-07-18

房产同城代办怎么收费合理(买房同城)

2025-07-18

重庆房产套数怎么算的(重庆商品房套数)

2025-07-18

房产达人卖别墅怎么卖(房产达人如何卖高价)

2025-07-18

农村房产广告图文怎么写(农村房屋广告)

2025-07-18

继承房产吵架怎么办理(继承房产发生纠纷怎么办)

2025-07-18

房产单独所有家人怎么分配(房产单独所有是个人的部分吗?

2025-07-18