房产互换怎么缴纳个税(房产互换怎么收税费)

了解政策,合理避税

随着我国房地产市场的不断发展,房产互换作为一种灵活的房产交易方式,越来越受到人们的青睐,在进行房产互换时,个人所得税的缴纳问题也成为了许多纳税人关注的焦点,本文将为您详细解析房产互换个人所得税的缴纳政策,帮助您合理避税。

房产互换个人所得税政策概述

根据我国《个人所得税法》及相关规定,房产互换属于财产转让所得,需要缴纳个人所得税,具体政策如下:

房产互换双方均需缴纳个人所得税。

个人出售房产所得,按照“财产转让所得”项目缴纳个人所得税。

房产互换中,若一方以房产抵顶另一方的债务,则抵顶部分不视为财产转让所得,无需缴纳个人所得税。

房产互换个人所得税计算方法

")

计算应纳税所得额

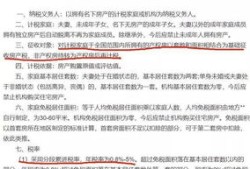

应纳税所得额 = 房产评估价格 - 房产原值 - 合理费用

房产评估价格是指房产互换双方协商确定的房产价值;房产原值是指房产购置成本及后续投入;合理费用包括契税、印花税、评估费等。

确定适用税率

个人所得税采用超额累进税率,根据应纳税所得额的不同,适用不同的税率,具体税率如下:

- 应纳税所得额不超过10万元的,税率为10%;

- 应纳税所得额超过10万元至40万元的,税率为20%;

- 应纳税所得额超过40万元至100万元的,税率为30%;

- 应纳税所得额超过100万元至200万元的,税率为40%;

- 应纳税所得额超过200万元的,税率为50%。

计算应纳税额

应纳税额 = 应纳税所得额 × 适用税率

房产互换个人所得税缴纳流程

房产互换双方在签订互换协议后,应向税务机关报送相关资料,包括房产评估报告、房产原值证明、合理费用证明等。

税务机关在收到资料后,对房产互换情况进行审核,确认应纳税所得额。

房产互换双方根据税务机关核定的应纳税所得额和适用税率,计算应纳税额。

房产互换双方在规定期限内,向税务机关缴纳个人所得税。

合理避税建议

尽量选择评估价格较低的房产进行互换,以降低应纳税所得额。

在房产互换过程中,尽量减少合理费用的支出,降低税负。

关注税收优惠政策,如个人出售自有住房满5年且是家庭唯一住房的,免征个人所得税。

在进行房产互换时,了解个人所得税政策,合理避税至关重要,希望本文能为您提供有益的参考。

最新文章

现在的市场怎么选房产(现在的楼市该怎么买房)

2025-09-01

广州怎么查看名下房产(广州如何查房产证信息)

2025-09-01

房产记税月份怎么填(房产税征收月份)

2025-09-01

廊坊房产返佣金怎么返(廊坊 购房)

2025-09-01

房产保函怎么做(房屋保函手续费一般是多少)

2025-09-01

房产小区介绍怎么写标题(房产小区介绍怎么写标题文案)

2025-09-01

房产跨年企业文案怎么写(房地产跨年祝福语)

2025-09-01

房产中介怎么布局好(房产中介怎么做好)

2025-09-01

热门文章

叶城和顺房产怎么样(和顺房地产开发有限公司电话)

2025-07-18

男方私卖女方房产怎么处理(男方擅自把房子卖掉)

2025-07-18

房产同城代办怎么收费合理(买房同城)

2025-07-18

重庆房产套数怎么算的(重庆商品房套数)

2025-07-18

房产达人卖别墅怎么卖(房产达人如何卖高价)

2025-07-18

农村房产广告图文怎么写(农村房屋广告)

2025-07-18

继承房产吵架怎么办理(继承房产发生纠纷怎么办)

2025-07-18

房产单独所有家人怎么分配(房产单独所有是个人的部分吗?

2025-07-18