共享房产证怎么贷款(共享房产申请条件)

如何巧妙利用共有产权实现资金周转

随着房地产市场的不断发展,共享房产证作为一种新型的房产交易模式逐渐兴起,共享房产证是指多个业主共同拥有一套房产的产权,这种模式在一定程度上降低了购房门槛,但也带来了贷款的难题,本文将为您详细介绍共享房产证如何贷款,帮助您巧妙利用共有产权实现资金周转。

了解共享房产证贷款的基本条件

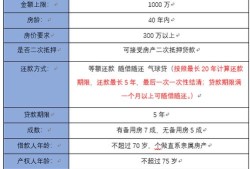

共有产权人须为完全民事行为能力人,且年龄在18-65周岁之间。

共有产权人须具备良好的信用记录,无逾期贷款、信用黑名单等不良信用记录。

共有产权人须提供真实有效的身份证明、房产证、收入证明、还款能力证明等材料。

共有产权人须满足银行规定的贷款比例和贷款额度要求。

")

共享房产证贷款流程

确定贷款用途:在申请贷款前,首先要明确贷款用途,如购房、装修、经营等。

选择贷款银行:根据个人需求和银行贷款政策,选择合适的贷款银行。

准备贷款材料:按照银行要求,准备相关贷款材料,包括身份证明、房产证、收入证明、还款能力证明等。

提交贷款申请:将准备好的贷款材料提交给银行,等待银行审核。

银行审核:银行将对提交的贷款材料进行审核,审核通过后,与借款人签订贷款合同。

办理贷款手续:按照合同约定,办理贷款手续,如房产抵押、放款等。

还款:按照合同约定,按时还款,避免逾期。

共享房产证贷款注意事项

确保共有产权人具备还款能力:在申请贷款时,银行会重点考察借款人的还款能力,确保贷款能够按时归还。

注意贷款利率和期限:不同银行和贷款产品,利率和期限有所不同,要选择适合自己的贷款产品。

了解贷款政策:不同地区和银行,贷款政策可能存在差异,要提前了解相关政策。

保留贷款合同和相关凭证:贷款合同和相关凭证是证明贷款关系的重要依据,要妥善保管。

遵守贷款合同约定:按时还款,避免逾期,维护良好信用记录。

共享房产证贷款作为一种新型贷款方式,为有共同购房需求的人提供了便利,了解共享房产证贷款的基本条件和流程,以及注意事项,有助于我们更好地利用共有产权实现资金周转,在申请贷款时,要综合考虑个人需求和银行政策,选择合适的贷款产品,确保贷款顺利办理。

最新文章

房产介绍老房子怎么写好(房产介绍老房子怎么写好看)

2025-08-21

用房产还房贷怎么还款(房产还款方式)

2025-08-21

宣化房产信息怎么查询(宣化房产网签查询)

2025-08-21

房产展示音效怎么做(房产宣传视频配乐)

2025-08-21

困难负债时怎么过户房产(困难负债时怎么过户房产呢)

2025-08-21

二处房产法院怎么执行(2处房产)

2025-08-21

房产号怎么写个人介绍(房产号怎么写个人介绍信)

2025-08-21

商城房产电梯怎么样(商业城电梯)

2025-08-21

热门文章

叶城和顺房产怎么样(和顺房地产开发有限公司电话)

2025-07-18

男方私卖女方房产怎么处理(男方擅自把房子卖掉)

2025-07-18

房产同城代办怎么收费合理(买房同城)

2025-07-18

重庆房产套数怎么算的(重庆商品房套数)

2025-07-18

房产达人卖别墅怎么卖(房产达人如何卖高价)

2025-07-18

农村房产广告图文怎么写(农村房屋广告)

2025-07-18

继承房产吵架怎么办理(继承房产发生纠纷怎么办)

2025-07-18

房产单独所有家人怎么分配(房产单独所有是个人的部分吗?

2025-07-18